コラム

お客様の不安を取り除いて信頼構築する住宅ローン提案までの3STEP

いい家創り応援ネットの半澤です。

先日、日本最大級の不動産・住宅情報サイトを運営している株式会社LIFULL様と弊社とのコラボセミナーに登壇したのですが、その時のテーマが「住宅ローン」でした。

※セミナーの様子はこちらから:https://ieouen.net/4208

※当日のセミナーは弊社の成功事例共有会の会員サイトで公開しています

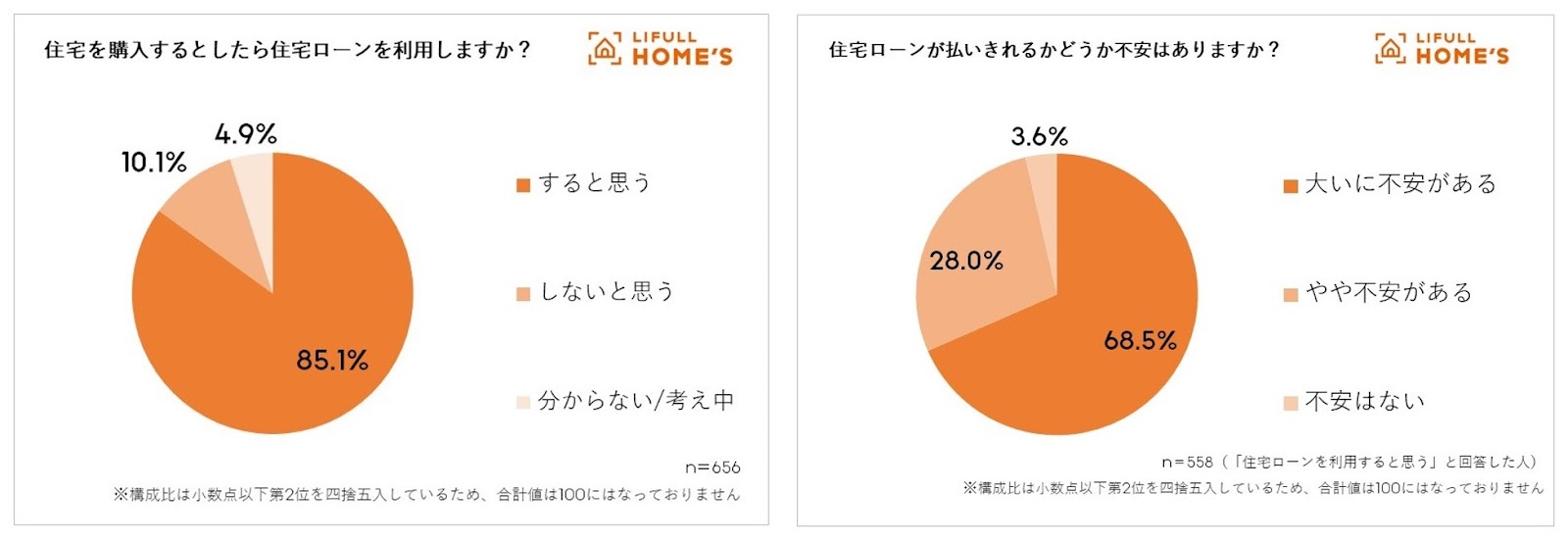

今回のテーマは「LIFULL HOME’S」が、3年以内に住宅を購入する予定のあるユーザー656名を対象に実施した『住宅ローンに関する意識調査』をベースにLIFULL様側から依頼されたものでした。

住宅ローンに関する意識調査

意識調査のトピックの一つが

住宅購入時に、住宅ローンを利用する予定の人は約85%。そのうち、住宅ローンが払いきれるかどうか不安がある人はなんと約96%もいる。

ということです。

ここでLIFULL HOME’S総研チーフアナリストの中山登志朗の見解をご紹介します。

住宅ローンは多くが2,000万円以上、中には5,000万円を超える多額の“借金”を抱えることになるので、必然的に長期間の返済が前提となります。従って将来どうなるかわからないという不安があるのは当然のことで、これは生活を守るためにもきちんと返済を維持し続けなければいけないという責任感の表れと見ることができます。

一方で、コロナ禍で社会の仕組みや構成要素に比較的大きな変化があり、またロシアのウクライナ侵攻や円安に起因する物価高騰など、日常生活を送るうえでの不安要素も少なくないことから、「確実に住宅ローンを返済していける」と自信をもって言える人が減少していると見ることもできます。

まとめると、これまで以上に住宅ローンの返済に不安を感じている人が想像以上に多く存在しているというわけです。

これは一見するとマイナスのように感じるかもしれませんが、ある意味ではチャンスでもあります。なぜなら住宅ローンの不安を解消することができれば、圧倒的な信頼を得て契約に近づくことができるからです。

ではどうすればお客様の住宅ローンに対する不安を解消できるのか?次の章で具体的なSTEPをご紹介します。

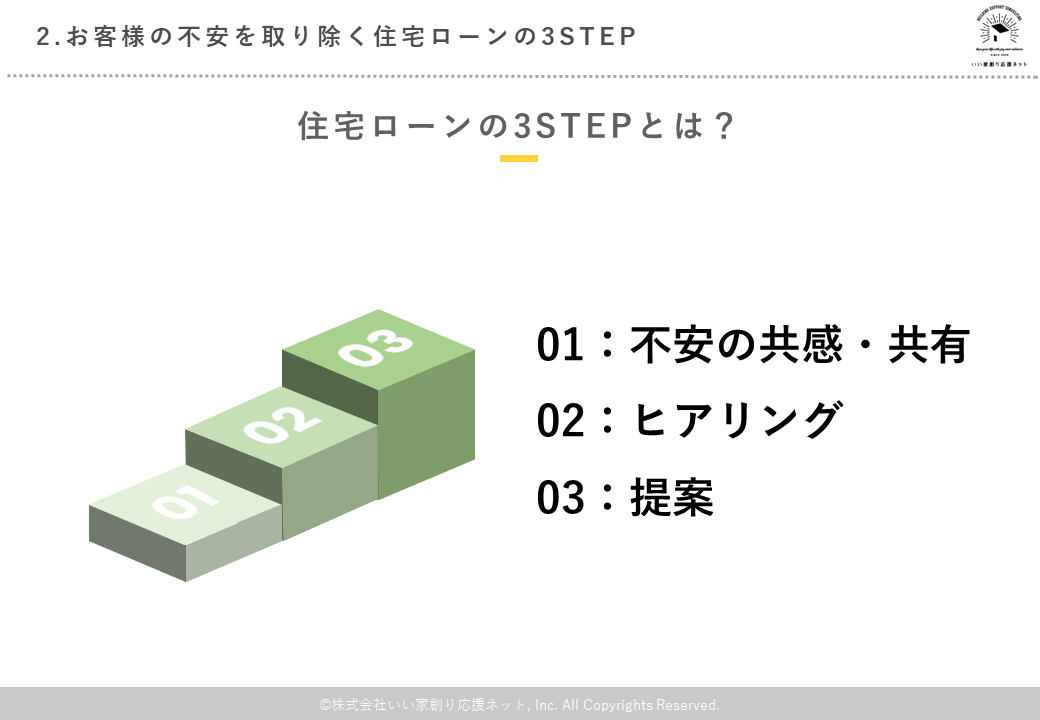

お客様の不安を取り除く住宅ローンまでの3STEP

大前提として住宅ローンの話において「○○を提案すればすべて解決する」というような絶対的な正解はありません。しかしやるべきことは明確です。それが、

- 不安を取り除き

- 信頼を勝ち取り

- 事前審査を出す

ことです。

これからお伝えする3STEPは私がお客様の不安を取り除く過程で信頼を勝ち取り、事前審査を出す為の提案をする一連の流れを体系化したノウハウになります。

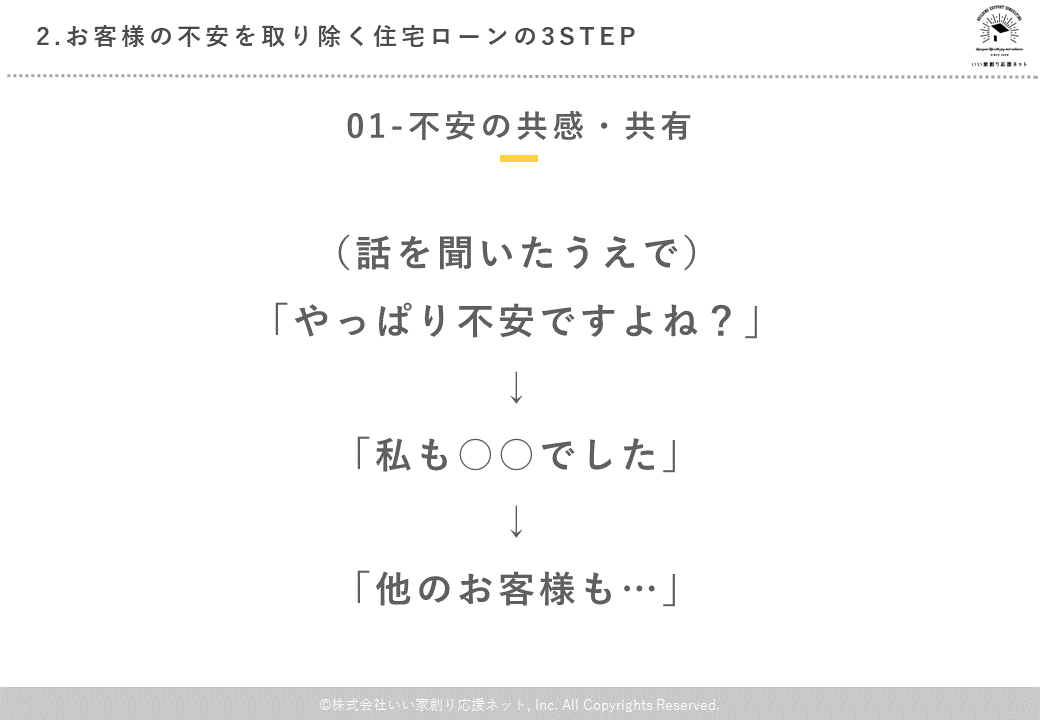

STEP01:不安の共感・共有

お客様の状況や要望を聞けば、最適な住宅ローンの提案がパッと見つかることもあります。しかし、だからと言っていきなりその案をお客様にお伝えしても受け入れてもらえない可能性は高いです。

なぜなら、人は営業パーソンからいきなり「あなたには○○が最適です」と正解・正論を伝えられても「これだけの情報で決められた提案が最適なのだろうか?」「他にもっと良い解決策があるのではないか?」「そんな簡単に進められても心の準備が出来ていない」などいろいろと否定的な思考が浮かび上がるからです。

そこでまず私たちがやるべきことが【お客様の不安に共感して「あなたのことを大切に思っている味方」であると認識してもらう】ことです。

提案内容は同じでも、ちょっと話しただけですぐにパッと提案された内容と、不安や考えなどを受け入れてもらい一緒に考えてもらったと感じたなかで提案された内容とでは、印象はまったく異なります。

ではどうすればお客様から「不安に共感してもらった」と感じてもらえるのか?営業テクニックの話にはなりますが、非常に効果的な会話の流れをお伝えします。

まずはとにかくお客様の話を聞くことです。この時に必要になるのが質問する能力です。具体的には「クローズドクエスチョン」「オープンクエスチョン」や万能3大質問などいくつかの質問スキルが存在します。

※この辺りは今回の本筋とは異なるので、もし反響があれば別の機会でお伝えしたいと思います。

お客様から話を引き出し切った上で「その不安、私もよく分かります」というスタンスを示します。それが「私も○○でした」というステップになります。

具体的には、もしあなたが住宅ローンを組んでいるなら、自分が住宅ローンを検討したり申し込んだ当時の心境や体験を訴えるのも有効です。

一方で、もしまだ住宅ローンを組んでいないのであれば「なるべくお客様の気持ちを想像するようにしていますが、同じレベルでお気持ちを理解することはできないと思っています。その代わり他の住宅営業の誰よりも住宅ローンについて学んでいます」という形で、自分なりにできることをやっている姿勢をアピールするのも一つの手段です。

また人は経験したことが無い場合は特に、他人と違うことを恐れる傾向があります。だからこそお客様の不安や属性に合わせて他のお客様は「どうやってその不安を乗り越えたのか?」「どんな順番で何をやったのか?」「住宅ローンを組んだ後はどうなるのか?」などを伝えることも有効です。

ココでのポイントは最初は聞き役に徹して「この人は私たちの話をしっかり聞いてくれる担当者」というポジションを得てから、プロとしての提案をすることです。

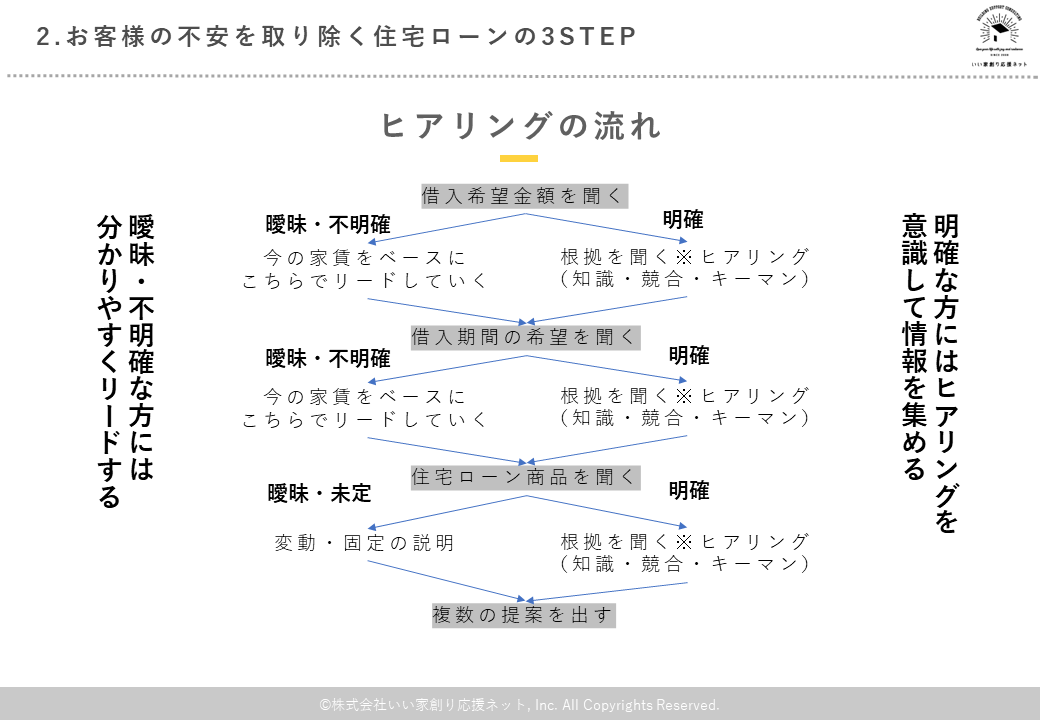

STEP02:ヒアリング

共感する段階でもヒアリングという行為は行いますが、ここでのヒアリングは(不安などの心情の部分ではなく)お客様へ具体的な提案をするためのヒアリングになります。

ポイントはお客様の考えや知識が明確なのか?それとも曖昧で不明確なのか?によって聞き出す内容が変わってくるということです。

もう少し具体的なイメージをお伝えすると・・・

お客様の考えや意識の解像度によって、なぜそのような考えに行きついたのかの根拠を明確にしていくか、知識が乏しいならある程度こちらでリードして基本的な考え方をお伝えしていくかたちにします。

STEP03:提案

そして最終的に提案をするのですが、ここでは「建築可能な最低借入額」か「借りられる最大借入額」のどちらかで事前審査を出すという提案をしていきます。

もちろん無理に誘導するわけではありません。目の前のお客様の幸せを考えて、家族の幸せのための家づくりを第一に考えれば自ずと最適な提案が見えてくるはずです。そしてその想いもお客様に伝わり、共に同じ目標に向けて行動する協力体制ができるはずです。

とは言え、想いだけですべてが解決するはずはありません。だからこそ我々住宅営業は常に学び続け、価値ある提案ができるようになっておく必要があります。

例えば住宅ローンの提案をするときは20代、30代、40代、50代以上の世代で伝える内容や提案をアレンジすることがポイントになります。簡単にお伝えすると・・・

- 20代:早期に住宅ローンを組むメリットを訴求する、決断をほめて承認する、借入期間は40~50年を前提にする

- 30代:今すぐ住宅ローンを組むべき理輔を伝える、借入期間は35年を前提にする

- 40代以上:先延ばしすると借入自体が難しくなることを伝える。具体的には健康と保険の話題を通じて団体信用生命保険の話を詳しく伝える

のようなイメージです。

まとめ

今の特に若いお客様はネットやSNSを通じて様々な知識を身に付けています。しかも正しい知識も間違った知識も両方身に付けていることもよくあります。そして知識があるからこそ不安を感じてしまう状況にいることが多いのです。

だからこそ頭ごなしに否定するのではなく、相手の話をよく聞き、寄り添い、承認しつつも間違った考えをお持ちであれば気付いてもらえるようなコミュニケーションと提案をする必要があるわけです。

今回は住宅ローンの話をしましたが、これは会社選びや建物についても当てはまります。将来の見通しが立ちにくいからこそ、まずは目の前の不安を解消して信頼してもらえる関係を構築することが契約には欠かせないことは繰り返しお伝えしている通りです。